Per natura gli italiani sono in popolo di risparmiatori, ma in realtà non sono molto informati a livello tecnico.

Il popolo italiano si è sempre contraddistinto per la propria tendenza al risparmio. Si tratta di un modo di comportarsi che si è riconfermato anche tra le giovani generazioni. In seguito alla crisi che ha colpito l’economia mondiale a partire dal 2007, ed in particolare il nostro paese nel 2011, i giovani sono molto attenti a quello che riescono a mettere da parte. Sicuramente, questo costituisce un dato positivo: si tratta di un comportamento virtuoso che prende in considerazione imprevisti futuri ed il desiderio di avere qualcosa da parte negli anni futuri. Ricorda, molto la favola della cicala e della formica.

Tuttavia, a contrapporsi questa tendenza al risparmio c’è una conoscenza piuttosto scarsa degli argomenti economici. Pochissime persone hanno nozioni approfondite, per quanto riguarda la materia finanziaria. A scuola, a differenza di altri paesi, non vengono studiate materie come economia e finanza. Ciò impedisce un uso davvero proficuo dei propri risparmi.

La gestione dei risparmi

La maggior parte degli italiani conserva i propri risparmi o in casa, in contanti, o sul conto corrente. Si tratta di due metodi molto classici, che appaiono sicuri, ma, in realtà, non lo sono come si potrebbe pensare. Per quanto riguarda la conservazione di soldi nella propria abitazione, il principale problema che potrebbe capitare è quello di un furto. Per questo è assolutamente da evitare di tenere grandi cifre in contanti: potrebbe bastare una sola “visita” da parte di un ladro, per perdere molti dei propri soldi.

Per quanto riguarda, il conto corrente è solo un strumento in apparenza sicuro. Prima di tutto, i soldi sui conto corrente sono sottoposti ai rischi del mercato, come svalutazioni, prelievi forzosi, ecc. Inoltre, i depositi nei conti correnti sono sottoposti a tassazione: alle cifre superiori a 5.000 euro vengono imposte l’imposta di bollo.

Pertanto, si capisce come i principali modi per conservare il denaro da parte delle persone sia del tutto inadeguato.

Cosa fare allora con i propri risparmi?

Per poter far fruttare i propri risparmi, si potrebbero prendere in considerazione dei strumenti di risparmio offerti da banche o assicurazioni. Ovviamente, non si tratta di investimenti rischiosi, che, secondo le più rosee aspettative dovrebbero raddoppiare o triplicare la cifra che si ha deciso di dedicargli. Prima di tutto bisogna pensare a tutelare i soldi, quindi bisogna stare alla larga da tutti i rischi che possono danneggiare il gruzzolo che si è messo da parte.

Molto più sicuri sono i piani di risparmio o gli investimenti a medio-lungo termine che prevedono pochissimi rischi. Le tendenze del mercato evidenziano sempre una crescita in positivo sul lungo periodo, anche quando si verificano delle crisi: quelli sono dei picchi in negativi momentanei che possono danneggiare un investimento a breve termine, ma non uno a lungo.

Pensare alla pensione

Un investimento a medio-lungo termine ben si accorda al tema della pensione, che è stato molto discusso. La verità è che moltissimi giovani, pur avendo vaghe nozioni del problema, non si interessano molto al loro futuro pensionistico. Tutto per via della precarietà delle condizioni di lavoro: il primo obbiettivo è quello di garantirsi un contratto a tempo indeterminato ed un posto fisso. Alla pensione si può pensare dopo. Da una parte, questo modo di pensare può essere umanamente condivisibile. Del resto, per permettersi di sistemare la pensione si deve avere una certa disponibilità economica, che non tutti i giovani hanno a disposizione.

Purtroppo, rimandare aggrava sempre di più il problema, per questo chi ne avesse la possibilità dovrebbe almeno valutare una soluzione alternativa per la pensione. Si parla di un piano finanziario a lungo termine, un piano pensione.

E’ tutto legato al sistema di calcolo della pensione. Prima di tutto, bisogna specificare che l’attuale sistema pensionistico è contributivo ed è di recente introduzione. La cosa certa è che tutto si basa sul numero di contributi che si versa, ma non si sa di preciso come sarà la situazione futura, perché le prime persone che avranno le pensioni calcolate attraverso questo metodo di lavoro sono i giovani che attualmente hanno fatto il proprio ingresso da pochi anni nel mondo del lavoro.

LEGGI ANCHE >>> Ecco un metodo semplice per aumentare la pensione

Come si calcola la pensione

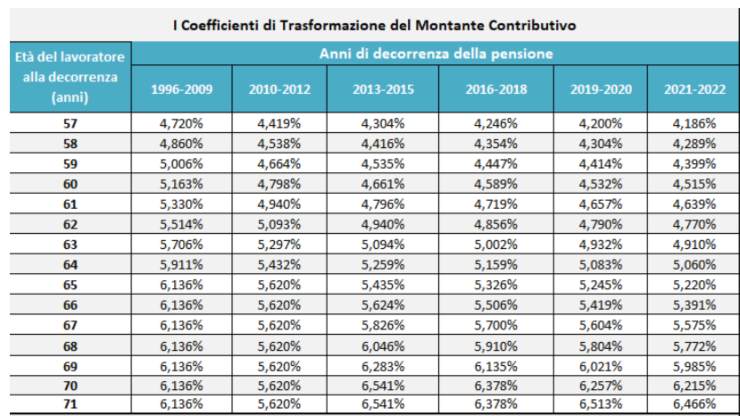

Il modo per calcolare è alla maggior parte delle persone, ma, in realtà, non è molto complicato. Si tratta di una semplice moltiplicazione tra montante contributivo (ossia, la somma dei contributi che si sono versati nel corso di tutta la propria vita lavorativa) e il coefficiente di trasformazione. Quest’ultimo è un dato ISTAT che si usa per trasformare il totale dei nostri contributi versati in una vita di lavoro, in una rendita vitalizia, ossia la pensione. Il coefficiente di trasformazione è calcolato in base alla situazione demografica del paese: su dati quali natalità, mortalità, ingresso nel mondo del lavoro, ecc. Com’è noto purtroppo, in Italia i livelli di nascite sono molto bassi e l’ingresso nel mondo del lavoro da parte dei giovani è piuttosto tardivo.

LEGGI ANCHE >>> Come funziona la pensione di vedovanza nel 2022

Per essere più precisi, i giovani iniziano a versare contributi piuttosto tardi (l’età media è di circa 30 anni), perché prima si sussegue una trafila di lavori, stage, praticantati, ecc. che non prevedono il versamento di contributi da parte del datore di lavoro.

Questi dati negativi rendono il coefficiente di trasformazione molto basso, per cui la rendita finale che risulterà dall’operazione matematica che coinvolge la somma dei nostri contributi avrà un importo piuttosto basso. Da questo semplice calcolo si genera un problema che sta affliggendo generazioni intere. Per questo, è meglio fare un pensierino prima ad un modo per cercare di sistemare il problema.